Lademarkedet for elbiler er i sterk vekst med mange interessante forretningsmodeller, som etter hvert kan være med på drive markedet i en mer lønnsom og brukervennlig retning.

Det kommer frem i en fersk TØI-rapport som har gjennomgått det norske ladesystemet for elbil.

Elbilmarkedet og økosystemet rundt har hatt en formidabel vekst det siste tiåret. Men markedet for elbillading - sett bort fra hjemmelading - er preget av lav lønnsomhet på grunn av store etableringsinvesteringer, et komplisert aktørbilde og altfor mange dårlige brukeropplevelser.

Et komplekst og lite brukervennlig lademarked

Den nye TØI-studien gjennomgår hvordan markedet for elbillading består av en rekke forskjellige forretningsmodeller i ulike deler av verdikjeden, som resulterer i et komplekst system som jevnt over ikke leverer toppkvalitet til sluttbrukerne. Det er stor usikkerhet om hvilke forretningsmodeller som egner seg best for offentlige ladeplasser, blant annet fordi utnyttelsesgraden fortsatt er gjennomgående lav og at rollene til offentlig og privat sektor ikke er veldefinerte.

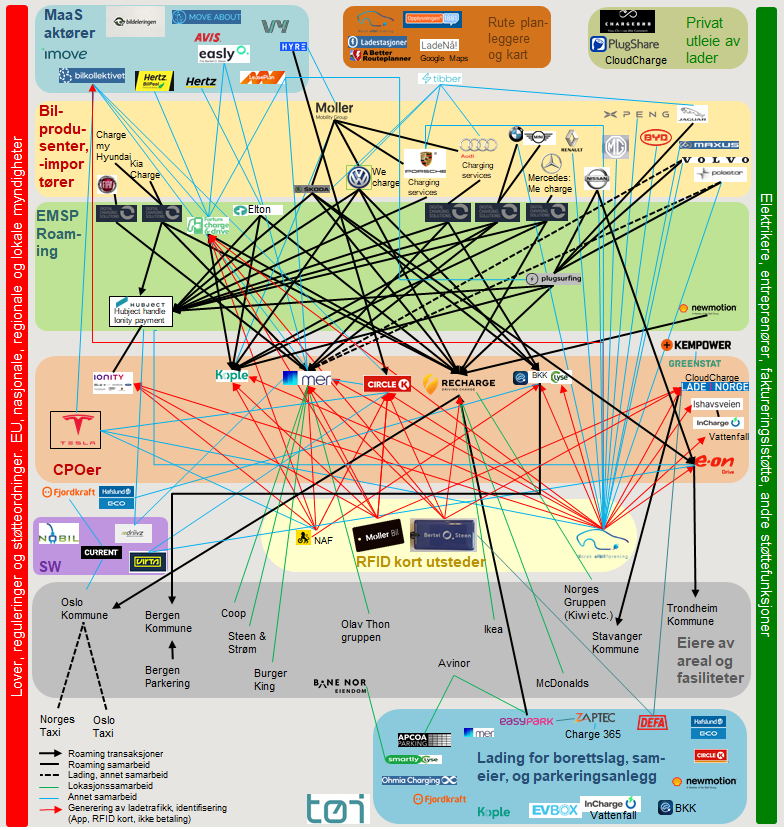

Ved en gjennomgang av de mest sentrale markedsaktørene i Norge finner forskerne et komplekst bilde av hvordan ladesystemet fungerer og hvordan aktørene interagerer. Hovedgruppene av markedsaktører består bl.a. av ladestasjonsutbyggere og operatører, såkalte CPOer, tjenesteleverandører som kobler kunder til CPOer (E-Mobility Service Providers – EMSPer), landareal- og fasilitetseiere, bilprodusenter og importører, mobilitetsaktører, karttjenester, energisektoraktører, utbyggere av ladesystemer i borettslag og sameier, person til person-lading tilretteleggere, og leverandører av hardware og software. I tillegg påvirkes markedet av lover, reguleringer og støtteordninger og det finnes en rekke aktører som leverer tjenester knyttet til utbygging, drift og vedlikehold av ladere (f.eks. elektrikere, entreprenører og andre støttefunksjoner).

Figuren over illustrerer de viktigste aktørene og hvordan de interagerer med hverandre, enten gjennom økonomiske transaksjoner, generering av trafikk på laderne eller andre typer samarbeid. Resultatet er et intrikat og lite standardisert lademarked. Alle aktørene følger sine forretningsmodeller, som hver for seg kan være fornuftige ut fra aktørens rolle i verdikjeden, men det overordnede lademarkedet blir dysfunksjonelt for brukerne når det er nødvendig med 20-30 apper for å få tilgang til alle lademuligheter, og når 13 ulike betalingsløsninger er i bruk, men ikke kortbetaling. Dette kommer på toppen av et allerede komplekst ladesystem med ulike pluggtyper, effektnivåer og brukergrensesnitt på selve laderne.

Det overordnede lademarkedet blir dysfunksjonelt for brukerne når man trenger 20-30 apper for å få tilgang til alle lademuligheter, og når 13 ulike betalingsløsninger er i bruk, men ikke kortbetaling.

Store totalleverandører og bilprodusenter som sentrale ladeaktører

Økosystemet for elbillading er i rask utvikling og det er stor usikkerhet rundt hvordan situasjonen vil se ut om f.eks. 10 år. I rapporten drøftes ulike mulige scenarioer. Markedskonsolidering til store totalleverandører (store integrerte CPOer og EMSPer), og/eller at bilprodusentene kommer inn som mer sentrale aktører i selve lademarkedet, er mest sannsynlig. Men man må være oppmerksom på snøballeffekten av et økende antall aktører som tilbyr e-roaming, altså lading på tvers av aktører med intern fakturering dem imellom der brukerne får en samlefaktura fra sin hovedleverandør, slik mobiltelefonmarkedet fungerer.

Bedre kundeopplevelser kan også oppnås gjennom interaksjonsplattformer som lager en virtuell oversikt over tilgjengelige ladere fra ulike leverandører og muliggjør lading hos de ulike aktørene. Dersom markedet ikke selv klarer å etablere en samlet sett akseptabel kundeopplevelse raskt nok, kan økt innslag av myndighetsregulering bli aktuelt.

Myndighetene bør følge med på utviklingen

Lademarkedet er i utvikling og det skal være gode grunner til å gå inn og forstyrre den pågående konkurransen og innovasjonen med ny, spesifikk regulering. Men konkurransetilsynet bør ha et øye på utviklingen ved en konsolidering i markedet, spesielt kombinert med vertikal integrasjon der de store CPOene også har en integrert EMSP tjeneste, og gripe inn dersom noen aktører ender opp med å misbruke en dominerende stilling, både overfor konkurrenter og kunder.

På visse aspekter kan det også være rimelig med flere myndighetskrav, så lenge offentlig sektor gjennom aktører som kommuner, fylkeskommuner eller ENOVA støtter investeringer i ladeinfrastruktur eller er eier selv. De har anledning til å stille krav til eller legge vekt på løsninger som gir mest mulig tilgjengelighet, og som former elbilistenes forventninger om økt tilgjengelighet, f.eks. ved å muliggjøre e-roaming og ved å sende sanntidsinformasjon til NOBIL (Norges felles database for ladeinfrastruktur). Som minimum må alle EMSPer ha tilgang til data om tilstanden til laderne for å kunne levere gode tjenester. Dette kan være med å stimulere markedet i en mer brukervennlig retning.

Rapporten er en del av prosjektet «Spot-On - User-Centric Charging Services for Electric Vehicles» som ledes av Powerzeek og finansieres av Norges Forskningsråd.